| |返回首页| | |券界动态| | |藏券史料| | |藏券研究| | |门券专题| | |古城门券| | |燕赵大地| | |藏家风采| | |给我留言| |

|

||||||||||||

|

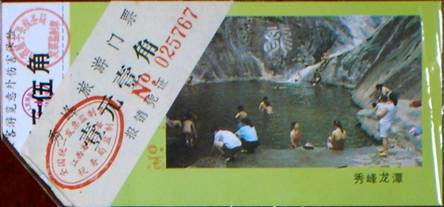

门票上的税标研究(二) ――对“通过税务标志判定门票年代”的探讨 ――西安,林延军 但凡搞收藏,都要对所收藏的物品有个年代判定的问题。我们收藏旅游门票的,也面临一个对门票使用年代的判定。 从二十世纪九十年代初到现在大部分门票上出现了各种式样的税务标志,下面就通过税务标志判定门票的使用年代问题进行一下探讨。 既然是通过税务标志进行探讨,就要了解一下这十多年来税务标志的发展过程: 二十世纪九十年代初或以前,全国各地的门票上逐渐零星地出现了“地方性”的发票监制章,而此时国家财政部正在准备税务改革计划。1993年12月12日财政部发布了经国务院批准的第6号令《中华人民共和国发票管理办法》和该办法的《实施细则》。这两个法规中明确了两点(1)全国统一了发票监制章;(2)发票实行准印证制度。同时国务院也于63年12月25日批转了国家税务总局《工商税制改革实施方案》,决定组建中央和地方两套税务机构,方案从1994年1月1日起在全国施行。此后经过近十年的发展,国家税务总局于2004年4月28日发布了《关于统一全国普通发票分类代码和发票号码的通知》,要求全国统一普通发票代码,代码的第6、7位为该票印制的年份,每张发票在中国具有唯一的号码。 通过对税务标志发展过程的了解,可以找出第一个判定要素,即“全国统一发票监制章”。 根据《发票管理办法》的发布时间可知:凡印有“全国统一发票监制章”的门票,其印制时间应为1993年以后,最早理论时间为1992年。印有“地方性”非“统一章”的门票应为1993年以前印制。如图一这枚“中国西安临潼首(2)届石榴节华清池门票”,其的发票监制章为“非统一章”,应该为1993年以前印制的,在票面的背面正好盖有日期章为:1992年9月9日。再如图二这枚“江西省星子县秀峰旅游门票”其原始 票面上盖有“非统一章”,说明该票的印制年份在1993年以前,但在原始票面上又粘贴了一张盖有“统一章”的纸条,说明该景点在1993年仍在继续使用旧票,可能是为了节约成本,以适应新的规定而加贴了一张合规定的纸条,折中办理。但有个别地区(如深圳特区的门票)因为其城市的特殊性到目前其票面上只按规定印地方性的税章,这种情况当领当别论。

图一

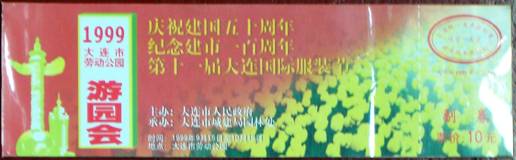

图二 再据《工商税制改革实施方案》的实施时间可知,凡印有“全国统一发票监制章XX地方税务局监制”的门票,印制时间为1994年以后,理论最早印制时间为1994年。实际上改革中国、地税务机关的分开具有一定的时间的操作过程,大部分地税局监制的门票出现再1995年以后。例如上面第二枚门票在原始票面上加贴的纸条上盖有“全国统一发票监制章税务局监制”。这枚章子说明该纸条是在税制改革前印制并使用的,最早在1994年以前。再如图三这枚“大连市庆祝建国五十周年游园会门票”盖有“地税章”,说明为1994年后的票。

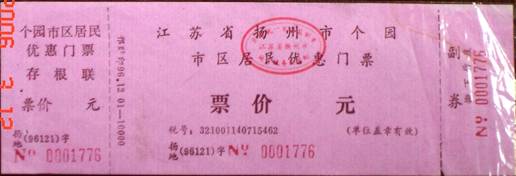

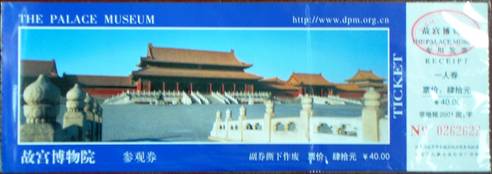

图三 “全国统一发票监制章”这个判定要素对于比较大的时间划分还可以,对具体到某一年的时间就不明了了。此时就需要第二要素――一些较细的判定要素了。 一、因为发票施行准印证制度,自然门票这种特殊的专用定额发票,就有了它的准印证,也就有了准印证号。全国各地准印证的编号大多包含有代表年份的数字。例如:图四,“扬州市个园市区居民优惠门票”的准印证号为:“扬地(96121)字”。也就是说该票的印制年份为:1996年。再如图五这枚“故宫博物院专用发票”的准印证号为:“京地税2001固3字”。说明该票的印制年份为:2001年。

图四

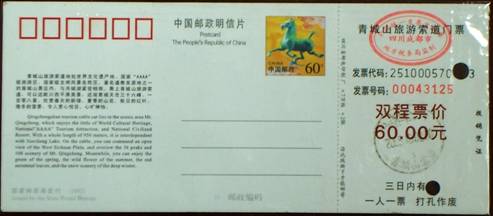

图五 二、2004年4月28日后国家统一了普通发票代码。规定代码中的第6、7位编制 准则为代表印制年份。这样一来对于使用了发票代码的门票就更加明白了,如果遇到有发票代码的门票只要看看票的第6、7位数字,就知道票的印制年份了。比如图六“青城山旅游索道门票”的发票代码第6、7位为:“05”说明此票是2005年印制的。

图六 通过以上四个要素:1、全国统一发票监制章;2、全国统一发票地税监制章;3、准印证号;4、发票代码的分析只要实践时相互综合考察,基本上可找出一张现代门票的印制年份。如果票面上有日期章,就可以进一步知道票的具体使用日期了。 以上探讨仍有不足之处,敬请同好交流、指正。 下期预报:税标系列之三--匪夷所思:一张套印正规税章的门票 2006年3月14日星期二 07/1/22 |

冀ICP备06014230 |